Warum Ihr nicht reich werdet.

Ich beobachte in den sozialen Medien, insbesondere auf Instagram gerade einen interessanten Trend.

Ich beobachte in den sozialen Medien, insbesondere auf Instagram gerade einen interessanten Trend.

Zahlreiche Accounts mit den abenteuerlichsten Namen schreiben darüber, wie sie „in Aktien investieren“ um damit „Finanziell Unabhängig“ zu werden.

Gemein haben diese Accounts in der Regel drei Dinge.

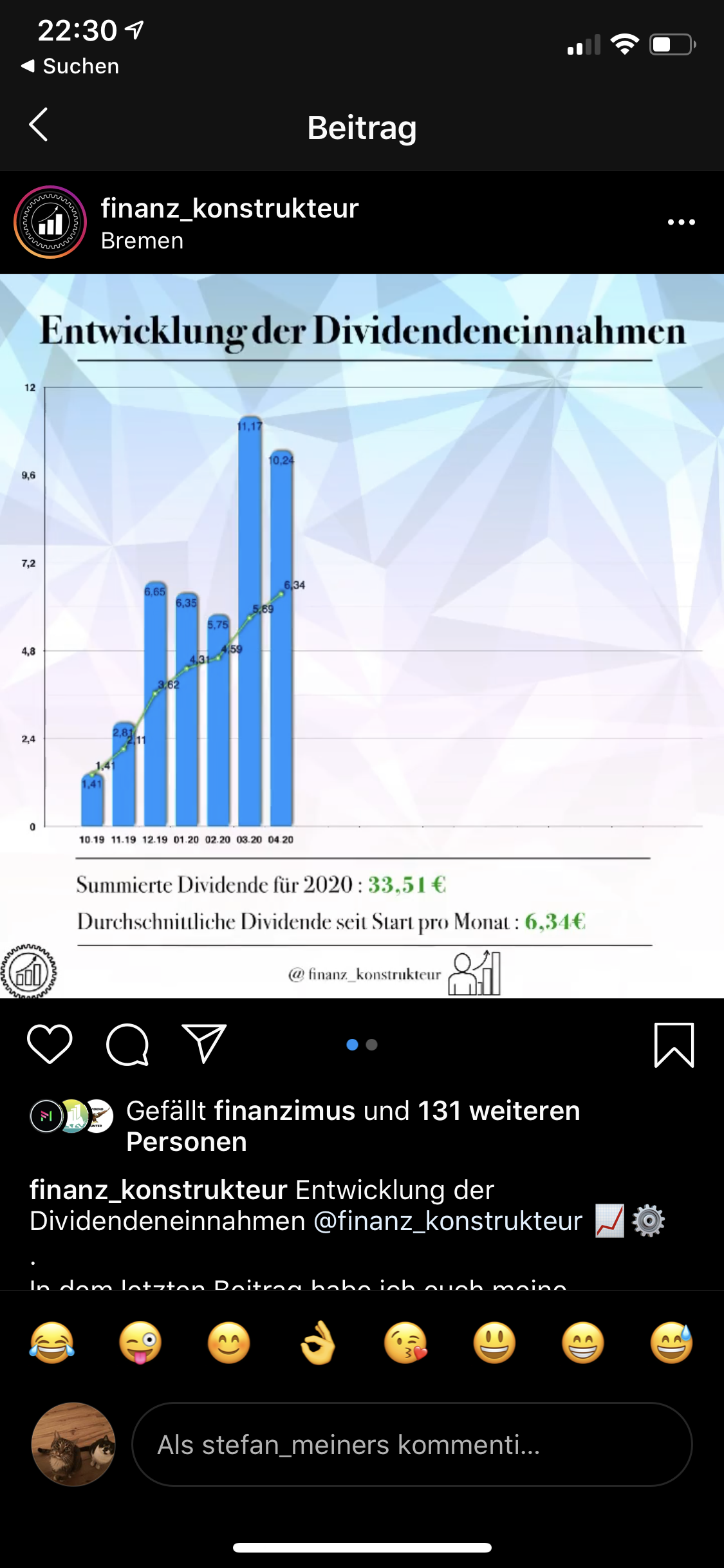

- Sie investieren offensichtlich nicht sehr lange und auch nur mit sehr wenig Geld. Wer sich damit rühmt im Mittel im Monat 6€ Dividenden zu kassieren, hat nicht viel Kapital eingesetzt und / oder eine bescheidene Rendite.

- Sie investieren alle gleich und wie aus dem „Lehrbuch“: ETF’s auf World, Dax, Emerging Markets, Aktien bevorzugt „Dividenden-Aristokraten“. Möglichst breit diversifiziert.

- Sie alle haben offensichtlich keine Ahnung und verhalten sich wie Lemminge.

Punkt 3 möchte ich Euch gerne erklären:

Beginnen wir damit, worin die Leute investieren. Sie investieren vor allem in die Titel, von denen ihnen alle sagen, das man in sie investieren solle, weil alle in sie investieren. Das ist problematisch, denn:

- Investieren alle in die gleichen Papiere, sind die teuer.

- Im Falle einer Krise verkaufen alle die gleichen Papiere, was die „Verluste“ explodieren lässt.

Dazu kommt, dass die meisten der (vermutlich jungen) „Investoren“ der „Diversifikationsfalle“ erliegen, die ebenfalls aus zwei Komponenten besteht:

- Bei den großen ETFs, wo vor allem große institutionelle Anleger bei automatisierten Schwellen in großen Mengen verkaufen, ist das Kursrisiko nicht kleiner durch breite Diversifikation der Papiere im ETF. Es ist vielmehr höher durch die höhere Volatilität im Krisenfall: Die Kurse sinken, erste verkaufen. Die Kurse sinken weiter, die Institutionellen verkaufen, die Kurse stürzen ab, die Privaten geraten in Panik und realisieren horrende Verluste.

- Wenn ich so weit wie möglich das Risiko wegdiversifiziere, fällt damit automatisch auch die Rendite sehr klein aus. Denn, das scheinen viele nicht wahrhaben zu wollen: Es besteht praktisch immer ein Zusammenhang zwischen Rendite und Risiko.

Warum die (jungen) Menschen sich so verhalten, ist leicht zu erklären:

- Auf dem Sparbuch und Tagesgeld gibt es keine Zinsen.

- Jeder erklärt ihnen, an der Börse könnten sie mit überschaubarem Aufwand gute Renditen machen.

Was fehlt ist oft Verständnis für Wirtschaft.

Was nutzt es, wenn Papiere als „todsicher“ beworben werden, weil „über die Jahrzehnte die Börse immer Erfolg verspricht“?

Es erinnert an Frugalisten, wenn die junge Menschen so viel Kohle wie möglich in Wertpapiere stecken und auf alles verzichten – weil sie glauben, dann mit 40 nicht mehr arbeiten zu müssen. Weil ihnen „Influencer“ vorrechnen, wie geil sich ihr Vermögen mit „Zins“ und „Zinseszins“ (gemeint ist meist Wertentwicklung und reinvestieren der Dividenden) vermehrt. Dabei vergessen werden gerne Dinge wie Inflation, Kosten der privaten Kranken- und Rentenversicherung, wenn man denn dann als Privatier leben will. Steuerliche Fragen spielen nie eine Rolle. Und was ich am Schlimmsten finde: Den jungen Leuten wird erklärt, sie müssten zwischen 18 und 40 möglichst viel Verzicht üben, damit sie ab 40 ein sparsames Leben ohne Arbeit führen können.

Das beunruhigt mich sehr. So sehr, das ich ernsthaft überlege in dem Buch, dass ich gerade versuche zu schreiben, ein Kapitel aufzunehmen: „Der Influencer-Wahn“. Und ich würde mir wünschen, dass sich Leute mit mehr Erfahrung und Wissen mal in Ruhe mit den „guck mal, 6 € Dividende diesen Monat, bald bin ich reicht!!!“-Kids hinsetzen würden um ihnen zu erklären, dass man Geld zwar arbeiten lassen kann – zum Reich werden aber eben auch mit dem Geld arbeiten muss. Und das niemand mit einem 50, 100 oder 200€-Sparplan reich wird.

Ein Gedanke zu „Warum Ihr nicht reich werdet.“

Hach das muss man momentan häufiger sehen.

Die Bürschlein machen aber alle den gleichen Fehler, OK bei der kleinen Kapitalanlage geht es auch nicht anders.

Diversifikation.

Ich sehe immer in Kryptoforen wird gegen Aktien geschossen, Manche Aktien Fans reden Edelmetall schlecht, in der Edelmetallszene gibt es auch wieder genug Puristen aber viele sehen NICHT ihr Klumpenrisiko.

Warum nicht ein paar Unzen Gold und das eine oder Andere Kilo Silber als Differenzbesteuerte Münzen/Münzbarren , etwas Krypto, und Aktien oder ETF und eine paar Anleihen, mit einem Teil kann man ja auch spekulieren, traden etc.

Man sollte sich halt nur die Frage stellen, „Kann ICH damit umgehen, wenn der Krugerant von heute auf Morgen nicht mehr 1600€ sondern nur noch 600€ wert ist, selbes gillt für Aktien/ETF , Kryptowährungen oder die kleine Eigentumswohnung .“

Mfg Aga80

Kommentare sind geschlossen.